1. ClearQuant — Vision pédagogique

Un bot de trading défensif est aligné avec le profil des étudiants : des personnes structurées qui veulent comprendre comment le trading fonctionne avant d'agir.

Parcours pédagogique ClearQuant

| Niveau | Contenu | Rôle du bot |

|---|---|---|

| Débutants | Comprendre les indicateurs de base et premières décisions | Modèle de référence : le bot enseigne sa stratégie |

| Intermédiaires | Identifier les forces et limites du bot | Support de discussion avec son coach IA ou avec la communauté ClearQuant |

| Avancés | Formaliser une stratégie améliorée, savoir la backtester scientifiquement | Base de comparaison : backtester sa propre stratégie avec le même cadre rigoureux |

Métriques clés

2. Méthodologie

- Train (2023-09-26 → 2024-10-10) : optimisation par Optuna (452 trials). Nous avons décidé de ne pas nous fier uniquement au rendement brut pour la sélection du meilleur paramétrage fin, nous avons préféré suivre cette formule de scoring: score = Sharpe × (1 − MaxDD) × regime_consistency. Warmup 400 bougies pour initialiser les indicateurs.

- Validation OOS (2024-06-19 → 2024-10-24) : 4 mois hors-échantillon, premier GO/NO-GO pour déploiement.

- Test étendu (2024-10-24 → 2026-03-26) : 17 mois incluant deux phases de bull institutionnel, un ATH2 à 126k USD, et une correction sévère. Vrai test de robustesse.

• Sharpe : qualité du rendement ajusté au risque. Un Sharpe élevé = gains réguliers avec une faible volatilité.

• (1 − MaxDD) : pénalise les configs qui laissent le drawdown dépasser un seuil. Récompense la préservation du capital.

• regime_consistency : bonus si le bot performe dans les 3 régimes (bull, latéral, correction). Évite le surapprentissage sur le bull, seul régime dominant du train.

Limites identifiées : ce bot a été optimisé sur une seule période train. Aucun walk-forward ni Monte Carlo n'a été effectué à ce stade — ces méthodes restent en backlog. Le slippage est approximatif (modèle à frais fixes 0.1%). Les résultats ne garantissent pas les performances futures.

3. Contexte : L'ère institutionnelle du Bitcoin

| Date | Événement | Prix BTC | Période | Impact |

|---|---|---|---|---|

| 11 jan. 2024 | Approbation ETF BTC Spot (BlackRock, Fidelity, Invesco...) | $46 647 | Train | Flux institutionnels massifs, volatilité −55%. Impact bot : fenêtre Hurst fixe mesure un signal de persistance plus faible → Hurst oscille autour des régimes MR/TF en basse volatilité. Donc paradoxalement une réduction de la volatilité rend la stratégie instable. |

| 05 nov. 2024 | Élection de Trump — politique pro-crypto | ~$69 000 | Test | Accélération : BTC ×1.6 en 45 jours |

| 17 déc. 2024 | ATH1 — premier sommet historique | $108 320 | Test | Rallye +57% en 6 semaines depuis l'élection |

| 20 jan. 2025 | Inauguration Trump / ATH1b | $109 350 | Test | Pic de la première phase institutionnelle |

| 06 oct. 2025 | ATH2 — nouveau sommet historique | $126 210 | Test | Deuxième phase haussière, puis correction |

Trois ères distinctes : (1) Avant l'ETF — marché retail 24h/7j, volatilité élevée, mouvements dispersés globalement. (2) Post-ETF (jan. 2024, en fin de train) — premiers flux institutionnels, volatilité en baisse de 55%, marché qui commence à se concentrer sur les heures US. (3) Post-inauguration Trump (jan. 2025, test) — maturation institutionnelle complète : majorité des volumes sur les heures US, mouvements plus directionnels, moins susceptibles de revenir à la moyenne.

Le bot a été optimisé pendant la transition — il a vu les premières semaines de l'ère institutionnelle (début jan. 2024 en fin de train) mais pas sa pleine expression (jan. 2025 et au-delà, en test). Dans la version actuelle du bot, la fenêtre Hurst fixe, calibrée pour détecter des tendances dans un marché retail chahuté, n'est pas recalibrée automatiquement quand la volatilité de référence change de base. C'est ce fil logique qui explique les résultats du test en baisse par rapport aux périodes de Train et de Validation.

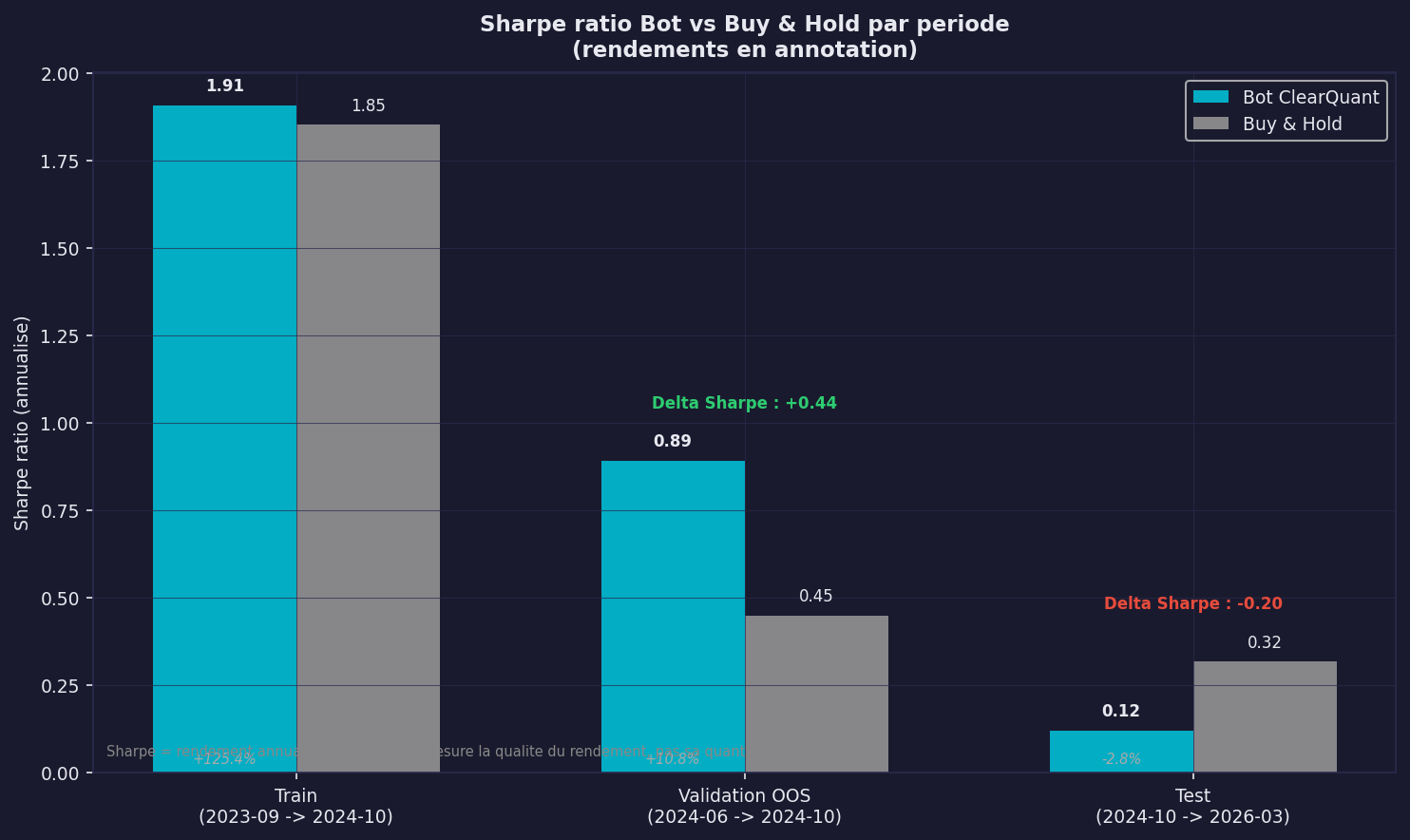

4. Résultats Train (In-Sample) — 2023-09-26 → 2024-10-10

| Métrique | Bot | Buy & Hold | Delta |

|---|---|---|---|

| Rendement cumulé | +125.38% | +130.10% | -4.72% |

| Sharpe ratio (annualisé) | 1.91 | 1.85 | +0.056 |

| Drawdown maximum | -27.16% | -32.31% | -5.1pp |

| Trades exécutés (bot) | 1555 | — | — |

| Upside Capture Ratio (UCR) | 96.4% | 100% | -3.6pp vs parité |

Lecture des résultats : Le score d'optimisation V4 = Sharpe × (1 − MaxDD) récompense la qualité du rendement ajusté au risque, pas son niveau absolu. Le bot a donc sacrifié 4.7pp de return en échange d'un Sharpe supérieur et d'un MaxDD mieux contrôlé. L'UCR de 96.4% confirme que la participation au mouvement BTC est quasi-totale.

5. Validation Out-of-Sample — 2024-06-19 → 2024-10-24

| Métrique | Bot | Buy & Hold | Delta |

|---|---|---|---|

| Rendement cumulé | +10.85% | +3.52% | +7.33% |

| Sharpe ratio (annualisé) | 0.89 | 0.45 | +0.443 |

| Drawdown maximum | -23.00% | -28.65% | -5.6pp |

| Trades exécutés (bot) | 557 | — | — |

Performance par régime en validation

La config sélectionnée est la seule à maintenir un score composite positif dans les 3 régimes de marché présents en validation — c'est grâce au critère regime_consistency de la fonction d'optimisation.

| Régime | Hurst | % du temps | Rendement bot (approx.) |

|---|---|---|---|

| Mean Reversion (MR) | Anti-persistant | 7.4% | +12.24% |

| Trend Following (TF) | Persistant | 88.3% | +9.60% |

| Zone neutre (HOLD) | ~0.5 | 4.3% | +13.91% |

Rendements approximatifs calculés sur les plages temporelles de chaque régime.

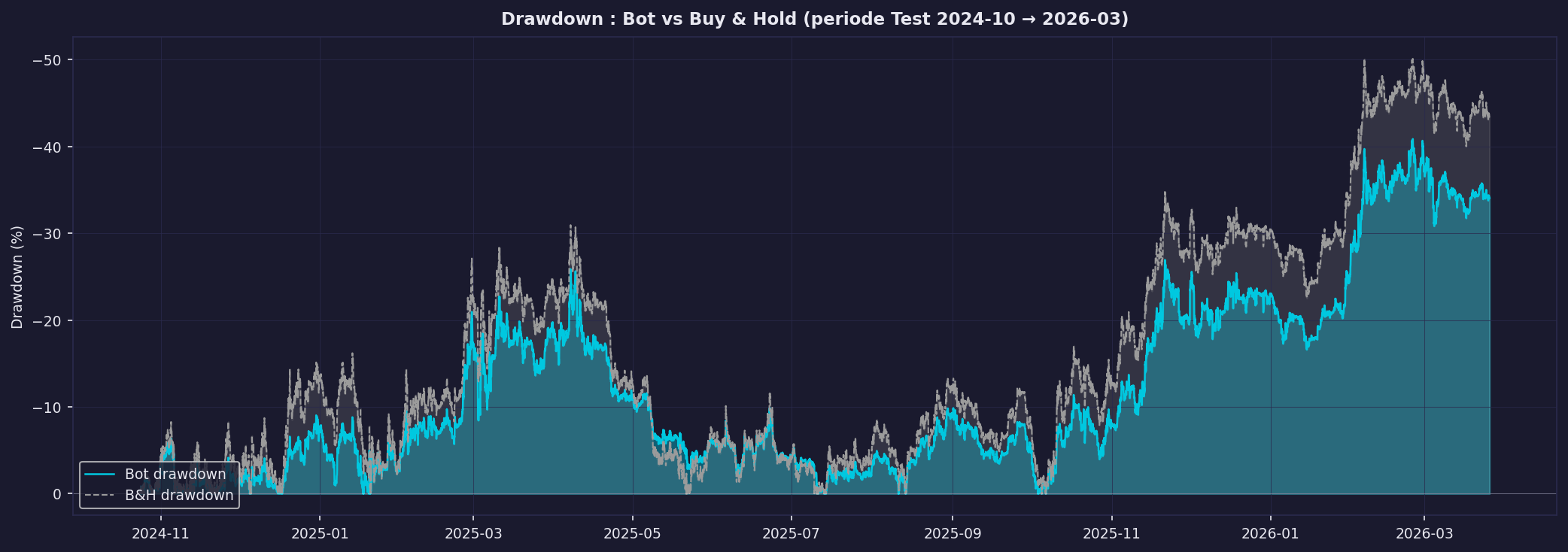

6. Test étendu — Oct 2024 → Mars 2026

| Métrique | Bot | Buy & Hold | Delta |

|---|---|---|---|

| Rendement cumulé | -2.78% | +5.74% | -8.52% |

| Sharpe ratio (annualisé) | 0.12 | 0.32 | -0.198 |

| Drawdown maximum | -40.85% | -50.08% | -9.2pp |

| Trades exécutés (bot) | 1701 | — | — |

Ces résultats contrastés appellent une analyse plus fine par type de marché.

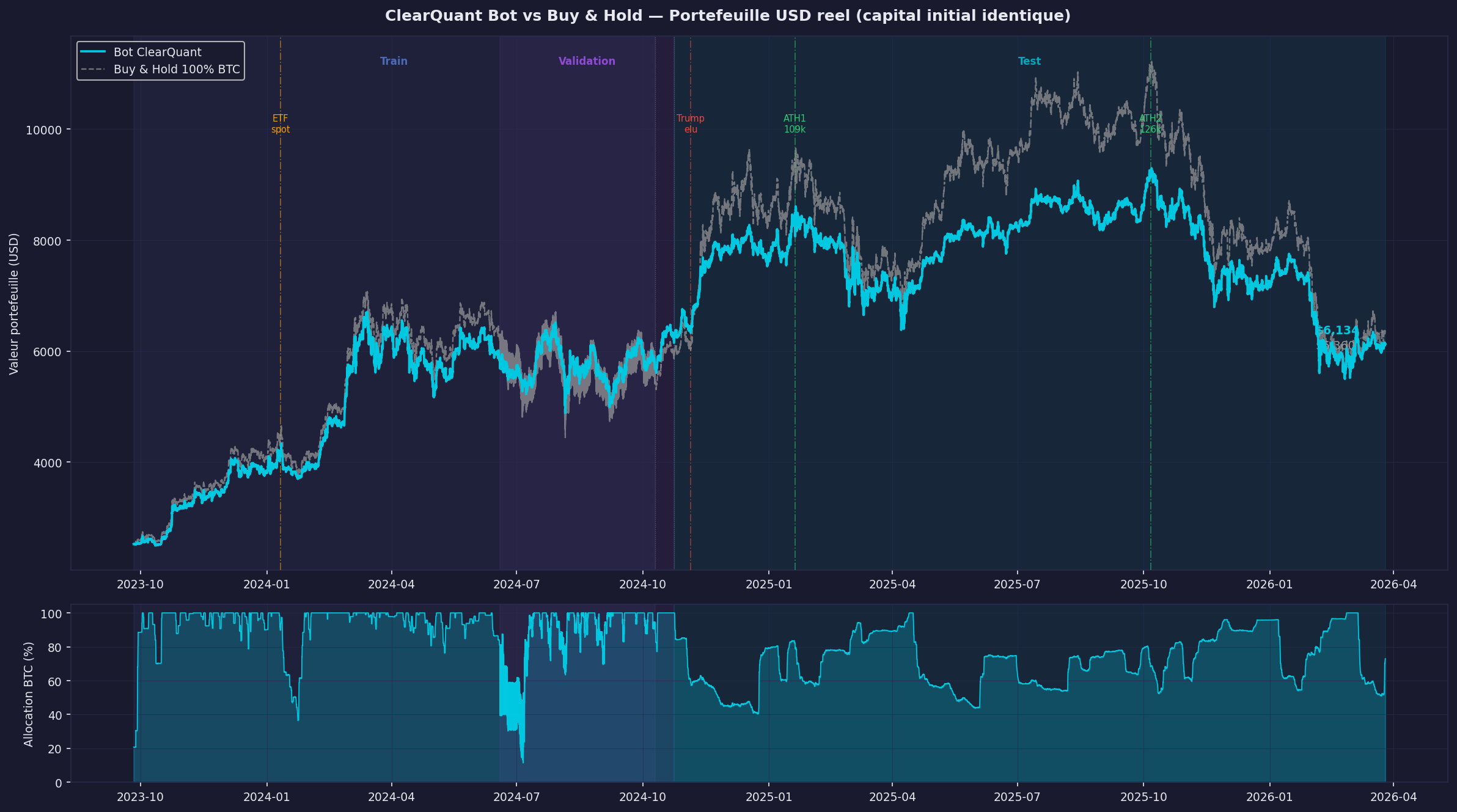

Fig. 1 — Courbes equity : Bot vs Buy & Hold sur les 3 périodes consécutives. Cliquez sur les boutons pour annoter les phases clés.

Fig. 3 — Rendement cumulé par période avec alpha et UCR annotés

Analyse de la Fig. 1 — Comportement du bot par phase

Train et Validation (2023-09 → 2024-10) : Le bot suit correctement les corrections à la baisse et les tendances haussières. La protection en correction (juil. 2024 : BTC −21%) et le suivi du bull TF sont illustrés sur les courbes.

L'épreuve de novembre 2024 : Le test démarre dans la continuité de la validation (~100% BTC). Pourtant, il ne capture qu'une fraction du bull +44% (67k→97k). La cause : l'exposant de Hurst oscille entre 0.47 et 0.55, zone de transition retail→institutionnel — ni clairement MR, ni clairement TF. Le bot reste par défaut en mode Mean Reversion. Or, en mode MR, la logique est : SMA courte > SMA longue = prix récents au-dessus de la moyenne long terme = signal de surévaluation → SELL. Chaque hausse du BTC est interprétée comme un retour à la moyenne imminent. C'est une mauvaise calibration de la stratégie pour ce contexte.

Récupération de Noël (déc. 2024) : La correction −11% (106k→94k) déclenche un signal BUY en mode MR. L'allocation remonte rapidement et le bot capture la fin de l'ATH1 (99k→109k) à 70-80% d'exposition.

ATH2 (août-oct. 2025) : Le bot reste entre 65-80% d'allocation. Contrairement au train où les signaux de haute confiance épuisaient l'USD (allocation BTC proche de 100%), le marché institutionnel génère des signaux plus nuancés. Les trades sont plus petits, l'allocation reste proche de la cible LoadBalancer 65%.

Ce que ces courbes révèlent : le diagnostic de calibration

La contre-performance principale du bot sur la période de test tient à une cause unique et identifiable : la fenêtre de calcul de l'indicateur de Hurst, fixée sur la période de Train, n'est plus adaptée au nouveau régime de volatilité post-ETF.

Avant l'ère institutionnelle, les mouvements BTC étaient amples et le seuil TF a été fixé relativement haut. Le bot entrait en mode TF, suivait la tendance, et pouvait saturer son allocation. C'est ce comportement que l'on observe sur le train (oscillation 10%→100% BTC, réactivité tranchée, UCR 96.4%).

Depuis l'ère institutionnelle (volatilité réduite de 55%), la même fenêtre de calcul de l'indicateur Hurst génère un signal de persistance plus faible. L'exposant de Hurst oscille autour de 0.5 — entre MR et TF — forçant le bot en mode par défaut : Mean Reversion. En mode MR, chaque hausse du prix est interprétée comme une surévaluation temporaire (SMA courte > SMA longue = prix récent au-dessus de la moyenne long terme → SELL). Le bot vend du BTC pendant les bulls.

On observe ce décalage dans l'allocation : en période de train, le bot oscille entre 10% et 100% BTC (décisions tranchées, marchés lisibles). En test, il oscille entre 40% et 90% (décisions plus nuancées — le marché post-ETF génère des signaux moins "extrêmes" pour un indicateur calibré sur une ère plus volatile). Conclusion : la version actuelle du bot sous-estime la directionnalité du marché institutionnel.

Ce diagnostic est précieux : il indique exactement quoi corriger prochainement. La validité pédagogique du bot n'est pas remise en question — la version actuelle illustre précisément ce type de problème à nos étudiants : la nécessité de recalibrer ses outils quand le régime de marché change.

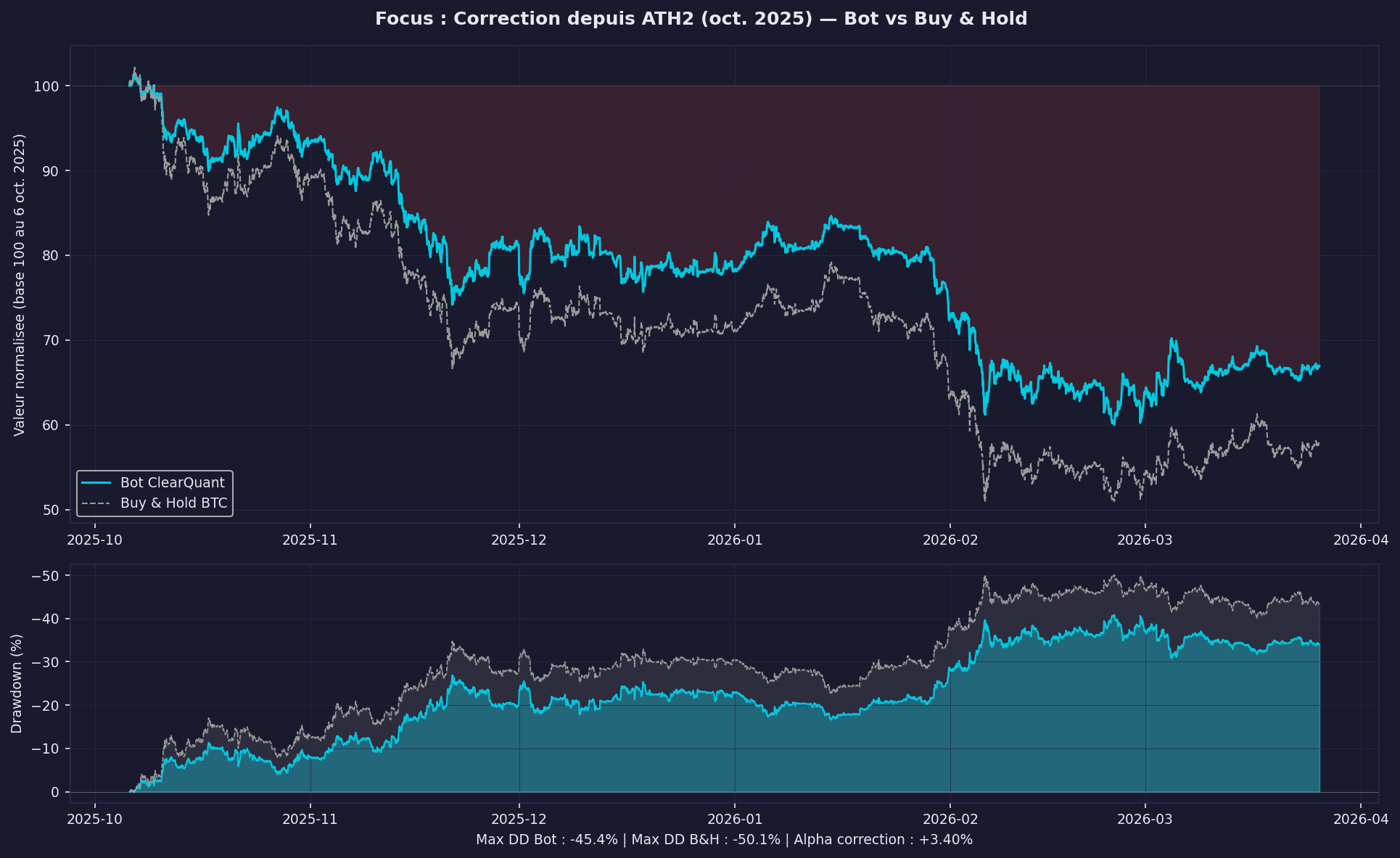

7. Focus : Correction depuis ATH2 (oct. 2025 → mars 2026)

Fig. 5 — Correction depuis ATH2 (oct. 2025) : equity curve et drawdown bot vs B&H, base 100 au 6-10-2025

Fig. 2 — Drawdown comparé sur le test complet (oct. 2024 → mars 2026)

Actions actives du bot pendant la correction

Pendant la descente (BTC −44%, ATH2 126k → 71k), le bot a opéré activement en mode MR :

- Chaque reprise temporaire → signal SELL : en mode MR, un rebond de prix au-dessus de la moyenne est interprété comme une surévaluation → réduction de l'exposition BTC.

- Chaque creux → signal BUY : quand le prix revient sous la moyenne longue → signal de sous-évaluation → rachat de BTC.

- Résultat : L'alpha +3.40% (-38.80% vs B&H -42.20%) confirme que cette gestion active a surperformé le Buy & Hold.

9. Feuille de Route — Versions Futures

V3.0 — Robustesse et exécution (2026)

- Limit orders + Stop-Limit : réduire le slippage en exécution, passer d'ordres market à des ordres limites avec fallback — impact direct sur le rendement net.

- Walk-Forward Analysis : diviser le train en 5-10 fenêtres glissantes et vérifier que le score composite reste stable. Objectif : robustesse score > 2.0.

- Trailing Stops : en mode TF, laisser courir les gains avec un stop dynamique. Adresse directement le problème de captation identifié en section 6.

- Yield parking : placer le capital USDC en staking pendant les périodes HOLD pour générer un rendement passif sur le capital idle. L'intérêt pédagogique est conditionnel — à intégrer si le programme inclut une section sur la gestion passive du capital (staking, yield farming).

V3.5 — Adaptabilité et signaux complémentaires

- Hurst adaptatif (Phase 2D) : rendre les variables Hurst (fenêtres, seuils) dynamiques selon la volatilité observée. Adresse précisément le décalage de calibration identifié en section 6.

- ACF multi-lags : enrichir le signal de régime avec l'autocorrélation sur plusieurs horizons temporels.

- Filtre macro FRED : intégrer le taux Fed, le DXY et d'autres indicateurs macro pour identifier les périodes de risk-on / risk-off institutionnel.

- Fear & Greed + Funding Rate : signaux de sentiment crypto et de positionnement futures comme filtres de confirmation.

V4.0 — Multi-actifs (priorité si partenariat broker)

- Multi-crypto ETH : étendre la stratégie à ETH/USDT, puis à un panier BTC+ETH avec allocation dynamique selon le régime de chaque actif.

- Short selling : activer les positions vendeuses en mode TF baissier — double le potentiel alpha en correction.

- Multi-support (forex, indices, commodités) : si un broker partenaire fournit les données, appliquer le cadre Hurst sur d'autres actifs liquides. Extension naturelle du modèle, sans réécrire la stratégie.

V5.0 — Structure de marché et apprentissage automatique

- Signaux de structure (SMC) : intégrer des concepts issus du Smart Money (Break of Structure, Order Blocks, Fair Value Gaps) comme enrichissement contextuel des entrées en mode TF — parmi plusieurs approches possibles d'affinage des entrées.

- Couche ML adaptative : un modèle léger (gradient boosting) en méta-filtre sur les signaux existants, entraîné en rolling window pour ne pas biaiser hors-échantillon.

Axe prioritaire pour V3 — Hurst adaptatif (Phase 2D)

L'analyse de la section 6 révèle une cause unique et corrigible : la fenêtre Hurst fixe de 132h sous-estime la directionnalité du marché post-ETF. Le levier le plus direct est de rendre cette fenêtre dynamique selon la volatilité observée :

| Option | Description | Avantage | Risque |

|---|---|---|---|

| A — Hurst adaptatif (recommandé) | Rendre la fenêtre Hurst proportionnelle à la volatilité réalisée. La vol. BTC a chuté de 55% post-ETF : en basse vol, élargir la fenêtre (bulls plus larges à détecter) ; en haute vol, la contracter. | Adresse précisément le décalage de calibration identifié. Phase 2D déjà en backlog. | Nécessite une re-optimisation partielle pour recalibrer les seuils Hurst. |

| B — Re-optimisation sur l'ère institutionnelle | Redéfinir les plages : train = nov. 2024 → oct. 2025 (12 mois minimum), val = nov. 2025 → mars 2026. | Capture les nouveaux comportements institutionnels. | Perd les patterns retail utiles en correction. Historique court (12 mois). |

| C — Score incluant UCR | Ajouter l'UCR comme composante du score d'optimisation. Rééquilibre le bot vers plus de captation en bull. | Corrige le biais défensif du score actuel Sharpe × (1 − MaxDD). | Peut dégrader la protection en correction si mal pondéré. |

| D — Combinaison A + B + C | Priorité maximale si partenariat broker (multi-actifs, ressources étendues). | Robustesse maximale sur tous les régimes. | Effort significatif de re-optimisation et validation. |

10. Limites et risques

- Décalage de calibration Hurst : le bot est calibré sur une ère retail (2023-2024). La fenêtre Hurst fixe de 132h sous-estime la directionnalité des bulls institutionnels post-ETF — c'est la cause principale de l'alpha négatif sur le test (voir section 6). V3.5 adresse ce point.

- Pas de walk-forward : la config a été optimisée sur une seule fenêtre train. Surapprentissage possible malgré les 452 trials. En backlog V3.0.

- Slippage approximatif : frais modélisés à 0.1% fixe. Le slippage réel dépend de la liquidité et du carnet d'ordres. V3.0 (limit orders) réduit ce biais.

- Actif unique : BTC/USDT uniquement. Pas de diversification inter-actifs avant V4.0.

- Pas de Monte Carlo : la robustesse statistique n'a pas été testée par simulation de séquences aléatoires de trades.

11. Conclusion

ClearQuant n'est pas un générateur de profits — c'est un système transparent, documenté et pédagogique. Ses résultats sur la période de test sont négatifs en alpha global, pour une raison précise et corrigible : il a été calibré pour un marché retail, puis confronté à un marché institutionnel. Ce diagnostic est utile — il indique exactement quoi améliorer.

Bot v2.2.0 · Données BTC/USDT 1h Binance 2022-06-05 → 2026-03-26 · Généré le 2026-04-07